Luanda  30˚

30˚

30˚

- Publicidade -

30˚

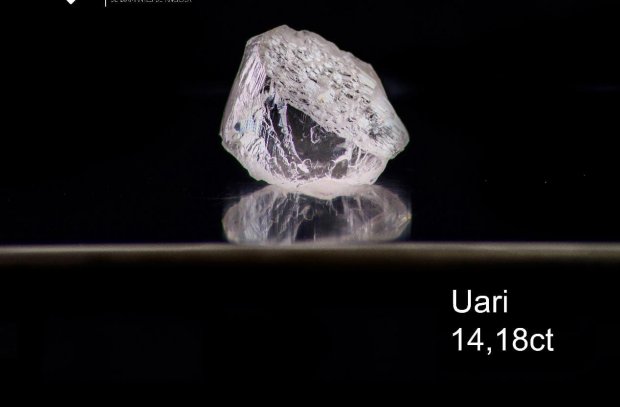

A Empresa Nacional de Comercialização de Diamantes de Angola (SODIAM) arrecadou, esta sexta-feira, 17 milhões de dólares com a venda de 636,28 quilates (leilão de 20 pedras especiais).

Os imóveis desocupados e sem observar os critérios de aproveitamento útil efectivo durante três anos consecutivos ou seis interpolados, ficam sujeitos a tributação adicional de 50 por cento sobre o Imposto Predial (IP), que está em cobrança entre 1 de Janeiro e 31 de Março.

Seja o primeiro a comentar esta notícia!

Faça login para introduzir o seu comentário.

Login

A construção da Refinaria do Ouro em Luanda, pela GeoAngol, uma empresa detida pela Endiama, foi destacada, quinta-feira, pelo ministro dos Recursos Minerais, Petróleo e Gás, como uma acção prioritária do Executivo angolano para o Sector Mineiro.

Angola vai acolher a convite do Secretariado do Fórum Parlamentar da Conferência Internacional da Região dos Grandes Lagos (FP-CIRGL), a 15.ª Sessão Ordinária da Assembleia Plenária da organização e reuniões conexas, que decorrerá de 24 a 29 de Abril de 2025.

Dois cidadãos de 23 e 27 anos, respectivamente foram detidos, pela Polícia Nacional (PN), por vandalismo e furto de cabos eléctricos no interior de uma empresa de exploração e distribuição de granito, na província da Huíla.